Kontakt:

Kontakt:

Steuerbelastungsmonitor

Die Steuerliche Belastung von Familien

Ein Kantonaler

Vergleich

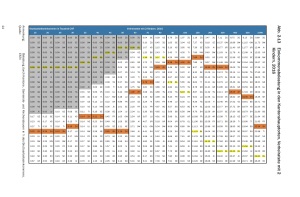

Der Zürcher Steuerbelastungsmonitor 2017, erstellt von BAK economic intelligence, zeigt deutlich auf, wie im Kanton Basel-Landschaft im schweizweiten Vergleich Einkommen einer

- Familie mit zwei Kindern bis CHF 60'000.00 (brutto) wenig bis gar nicht besteuert

- Familie mit zwei Kindern ab 200'000.00 (brutto) hoch besteuert werden.

(Für Vergrösserung auf das Bild klicken)

Die gelb markierten Stellen zeigen jeweils den Rang des Kantons Basel-Landschaft im schweizerischen Vergleich.

Aussagekräftig ist auch ein Artikel in der NZZ vom 13.2.2018. Dieser zeigt auf, dass die Spitzensteuersätze für Gutverdienende im Kantons Basel-Landschaft im schweizweiten Vergleich am zweithöchsten sind: https://www.nzz.ch/wirtschaft/gesalzene-steuerrechnung-fuer-grossverdiener-ld.1356688

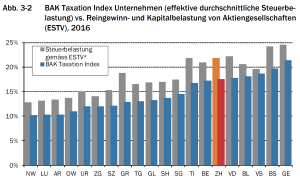

Die Steuerliche Belastung von Unternehmen

Die Steuerliche Belastung von Unternehmen (juristische Personen) präsentiert sich gemäss Zürcher Steuerbelastungsmonitor 2017 wie folgt:

(Für Vergrösserung auf das Bild klicken)

Anmerkung: * Reingewinn- und Kapitalbelastung durch Kantons-, Gemeinde- und Kirchensteuern sowie direkte Bundessteuer insgesamt in Prozenten des Reingewinnes (vor Abzug der Steuern, bei Ka-pital und Reserven von 2 Mio. Franken und einer Rendite von 20 Prozent) bzw. von einer rentab-len Investition; betrachtet wird dabei jeweils der Kantonshauptort. Es muss beachtet werden, dass die Skalen für beide Indizes nicht identisch sind und die beiden Indizes bzgl. der absoluten Höhe der durchschnittlichen Steuerbelastung nicht miteinander verglichen werden dürfen (für weitere Erläuterungen siehe graue Box weiter unten).

Quelle: BAK Economics, ZEW, ESTV